„Ki néz ma televíziót? Ki az a bolond?” – teszi fel a kérdést Krasznahorkai László egy korábbi Friderikusz-podcastban. „Pedig a televízió nem úgy indult anno, mint egy a népet fölemelő, mindenki számára elérhető, az emberek művelődését elősegítő eszköz? De! Mi lett belőle? Reklámhordozó, megszakítva néha valami mással” – állapítja meg a Nobel-díjas író.

Manapság napi akár 12 órát is médiatartalmak fogyasztásával töltünk – párhuzamosan több eszközön és csatornán –, eközben pedig naponta 3–10 ezer reklámüzenettel is találkozhatunk, ami óriási reklámzajt generál. Bár több kutatás is a YouTube-ot hozza ki ebben a legirritálóbbnak, de kétségtelen, hogy a reklámok a lineáris televízióban is nagyon kellemetlenek tudnak lenni, hiszen igencsak nehéz őket kikerülni. „Ennek ellenére nincs tömeges elvándorlás a tévéképernyők elől. A lineáris televíziózás a kereskedelmileg fontos célcsoportokon átlagosan 3-4 százalékponttal csökken évente, sőt idősebb célcsoport-szegmensekben lassú növekedés is megfigyelhető a Nielsen Audience Measurement auditált adatai alapján” – emelte ki Rausch Ádám, az IPG Mediabrands Client Growth Directora a Kreatívnak.

A technológiának ugyanakkor óriási jelentősége lenne abban is, hogy ez a reklámzaj le tudjon tisztulni. Hiszen a reklám nagyon is hasznos lehetne, ha tényleg csak a számunkra releváns néhány hirdetést kapnánk meg, ha sokkal precízebb tudna lenni a targetálás. A jövő ezért a mesterséges intelligencia által vezérelt, hiperperszonalizált hirdetéseké – állítják reklámpiaci szakértők.

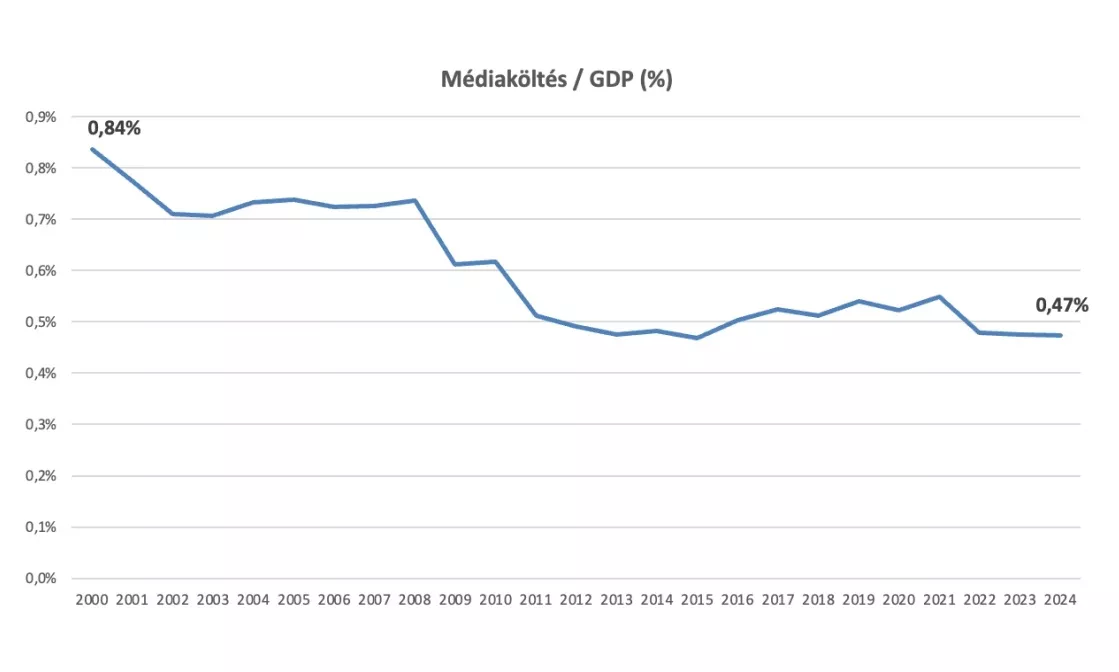

Mindaddig viszont, úgy tűnik, el kell viselnünk a növekvő reklámzajt, és abban a reklámok csökkenő hatékonyságát is. Ez utóbbira utalhat néhány érdekes adat, amelyek azt mutatják, hogy a reklámok hihetetlen mennyiségi növekedése egyáltalán nem áll párhuzamban a médiaköltésekkel. Amíg 1997-ben, a kereskedelmi televíziózás hazai megindulásakor mintegy 160 ezer reklám ment le egy évben a magyar csatornákon, addig ma ez a szám 16 millió körül mozog, ami százszoros emelkedés – állította Gulyás János, a Magyar Reklámszövetség alelnöke a szervezet Reklamátor című podcastjának egyik epizódjában. (A Kantar adatai ennél talán picit derűsebb képet mutatnak, eszerint ugyanis 2000 és 2024 között közel 34-szeresére növekedett a számuk.) Egyértelműen látszik az a tendencia is, hogy eközben viszont a reklámköltés GDP-arányosan drasztikusan csökkent:

2000-ben az éves médiaköltés Magyarországon az akkori GDP 0,84 százalékára volt tehető, 2024-re ez az érték pedig már csak a GDP 0,47 százaléka – azaz 25 év alatt 43 százalékos volt a relatív visszaesés.

Még ennél is jóval nagyobb zuhanást tapasztalunk azonban, ha a televíziós piacot egymagában nézzük. És bár világszerte lejjebb került a médiaköltés/GDP mutató – a nemzetközi átlag a 2000-es évek 1,2 százalékáról 2024-re 0,99 százalékra esett, azaz 17 százalékos volt a relatív zsugorodás –, de mint látható, hazánkban két és félszer ekkora negatív változást kellett elkönyvelni. A hatalmas magyar visszaesés önmagában is beszédes, ennek lehetséges gazdasági okaira még később visszatérünk.

25 év alatt drasztikusan csökkent a médiaköltés aránya a GDP-hez viszonyítva Magyarországon

Forrás: Worldbank, Statista, KSH, MRSZ Médiatorta

Megjegyzés: folyóáron számított GDP, Médiatorta nominális adatok

A televízió folyamatosan veszít piaci pozíciójából

A magyar médiapiacról úgy tartják, hogy jellemzően tévétúlsúlyos (valamint social média-túlsúlyos, ez utóbbit elsősorban a Meta felületeinek hazai dominanciájára értik). Az MRSZ adatai szerint a televízió hazai piaci részaránya a teljes médiatortából médiaköltés alapján 22,9 százalék volt 2024-ben, ami ugyan 0,2 százalékpontos növekedést jelent az azt megelőző évhez képest, hosszabb távlatban azonban folyamatos a visszaesése, ami jól látható abból is, hogy 2019-ben még 25,8 százalékot tett ki. A tévé relatív visszaesését elsősorban a digitális média dinamikus előretörése okozza, amelynek ugyanezen idő alatt 43,9 százalékról 54 százalékra nőtt a hazai részaránya a médiaköltések megoszlásában. Ez az arány azonban Nyugat-Európában átlagosan már jóval 70 százalék fölé emelkedett (de például az Egyesült Királyságban és Hollandiában már a 80 százalékot is meghaladja), míg a televízió a nálunk látottnál jóval alacsonyabb arányú, így sejthető, hogy nálunk is hasonló trendekre lehet számítani – hangsúlyozta Novák Péter, az MRSZ elnöke a Kreatív kérdésére.

A tévés médiaköltések azonban nem csak relatív értelemben mutatnak visszaesést. Noha a médiatorta reálértéken 2019 és 2024 között 4,5 százalékkal nőni tudott, addig a televízió esetében ez idő alatt 11,8 százalékos volt a reálérték-csökkenés, a 2008-as szinttől pedig még nagyobb az elmaradás. Ez persze ahhoz képest, hogy öt év alatt a nyomtatott sajtó hirdetési piaca 60, a mozié pedig közel 21 százalékot zsugorodott, egészen mérsékeltnek látszik.

Hozzá kell tenni azt is, hogy az említett 16 milliós tévés hirdetési darabszám mögött magas arányban vannak olyan megjelenések is, amelyek nem érik el azt a nézettséget, ami alapján megállapítható lenne, hogy mit kellene értük fizetni, így nincs is mögöttük pénzáramlás. Ezt hívja a szakma „nullás szpotnak”. Egy, a neve elhallgatását kérő forrásból úgy tudjuk, hogy a tévéreklámok körülbelül 40 százaléka ilyen nullás szpot.

A magyar televíziós reklámárak messze elmaradnak a régióstól

A hazai médiapiacon egyöntetű vélekedés, hogy a magyar televíziós hirdetési árak régóta jelentősen elmaradnak más, hozzánk hasonló gazdasági mutatókkal bíró országok áraihoz képest, ennek pedig a piaci tényezők mellett történelmi okai is vannak. Pénzes Anna, a MediaCompass ügyvezetője szerint a jelenség gyökerei egészen a kilencvenes évek végéig, a kereskedelmi televíziózás privatizációjáig nyúlnak vissza. Amikor 1997-ben a piac megnyílt, a hirtelen megnövekedett kínálat mellett a hirdetői büdzsék továbbra is a saját célokhoz és nem a megnövekedett kínálathoz igazodtak, valamint a tévés reklámidő-túlkínálat mellett a nézettség alapú árazásra való áttérés és az árazás átalakulása is alacsony árakat eredményezett. Ekkoriban éveken át a kínálati piac volt a jellemző, amely bebetonozta az alacsony árszintet. A 2000-es évek elejétől erősödni kezdett a kereslet egészen addig, hogy ennek kezelésére az RTL 2004-ben bevezette az SAP (Station Average Price) rendszert, azaz a mozgóáras vagy dinamikus árképzésű rendszert, amit aztán a TV2 is követett a DSI (Dynamic Seasonal Index) bevezetésével. A 2008-as gazdasági válság idején a kereslet jelentősen (16 százalékkal) visszaesett, és évről évre csökkent egészen 2014-ig. Ez volt az első év, amikor újra emelkedni kezdett a költések szintje, ugyanakkor a kínálat is nőtt, ami az erős verseny mellett nehézzé tette az áremelést. Az RTL 2017-ben, a TV2 valamivel korábban fix CPP-alapú árazásra tért át, az árak csökkenése megállt, sőt 2019-ben elindult egy növekedés, de ezt a Covid időszakában a visszaeső kereslet megakasztotta, hogy aztán 2021-től induljon emelkedésnek ismét.

Az árak azóta lassan, fokozatosan emelkednek, de a több mint egy évtizedes lemaradást nem lehet rövid idő alatt ledolgozni. Ennek oka az is, hogy a hirdetők – bár az áremelés szükségességét elfogadták – annak mértékét egyéb tényezőkhöz viszonyítják, ami korlátozó hatású, és ráadásul kiegészül a két piacvezető sales house, az RTL Sales House és az Atmedia közötti versennyel – teszi hozzá Pénzes Anna.

Sokan mások is úgy vélekednek, hogy mára a hazai piac végül is megértette és elfogadta, hogy csak egyetlen út van: a médiaárak azon részén, amelyek itt dőlnek el (tehát nem a nagy globális platformok kereslet-kínálatában), fokozatosan emelkedésnek kell végbemennie – és nem úgy, mint például Romániában, ahol a 2020-as évek elején drasztikusan, egyik pillanatról a másikra több mint 50 százalékkal feltolták az árakat. Többen is úgy látják, hogy ez a környező országokhoz viszonyított fokozatos felzárkózás a tévés piacon is megtörtént már az elmúlt legalább négy évben.

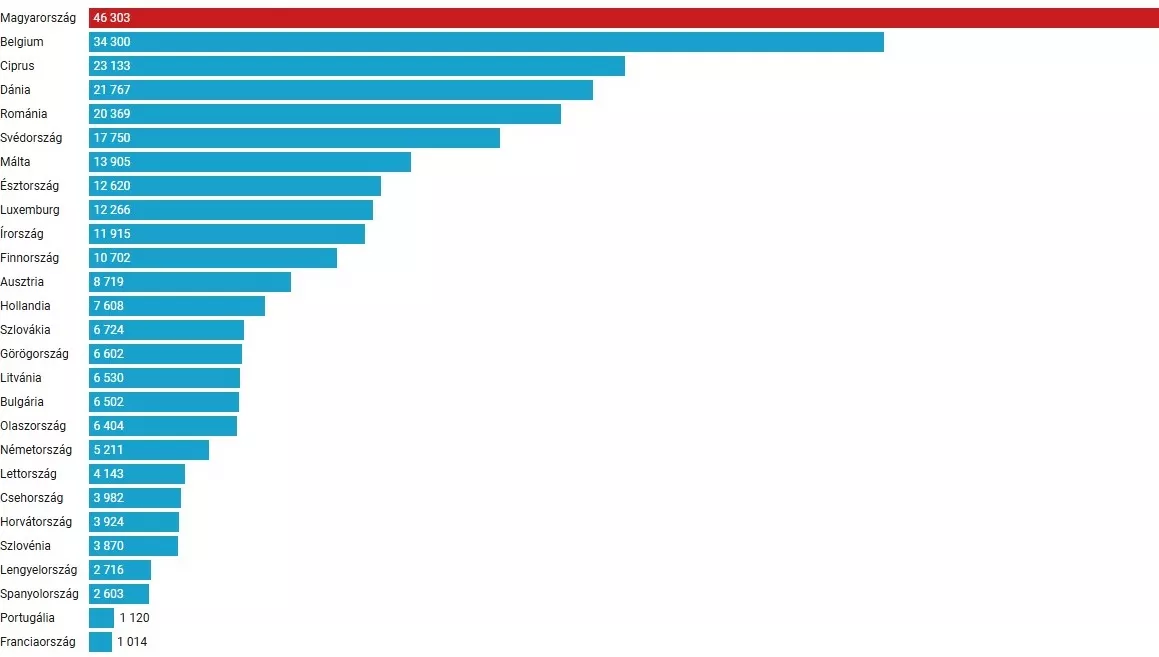

Bár valóban volt lassú áremelkedés, a felzárkózással kapcsolatos vélekedésnek azonban homlokegyenest ellentmondanak azok az adatok, amelyeket az IPG Mediabrands, Magna Global jutatott el a Kreatív számára. Kimutatásukból ugyanis az látszik, hogy bár szinte minden más médiafelületen nagyságrendileg hasonlók az árak a környező országokéhoz (és persze jelentősen elmaradnak Ausztriához viszonyítva), ez a tévéről egyáltalán nem mondható el. Miközben Románia és Bulgária az utóbbi években gazdasági szempontból beérte Magyarországot, a tévés reklámárakban már nagyságrendi előnyt mutatnak számukra az adatok.

A régió országait a nemzetközi televíziós reklámpiacon használt TV CPM-mutató (CPM – Cost Per Mille, vagyis a tévéhirdetéssel ezer néző elérésének átlagos költsége) alapján érdemes összehasonlítani.

A régiós országok kereskedelmileg elérhető csatornáinak 2024-es összehasonlító adatai USA dollárban

Forrás: IPG Mediabrands, Magna Global, 2024

Az alacsony magyarországi médiaárak jelentős szerepet játszhatnak abban, hogy egyes magyarországi hirdetők, akiknek van nemzetközi összehasonlítása, ugyanazt a hatást el tudják érni az alacsonyabb árak miatt kevesebb költéssel.

Ez nyilván a televíziók és bizonyos reklámpiaci szereplők számára nem pozitív hír.

Az öregedő tévénéző és a streaming generáció

A lineáris televíziózás nézői köre Magyarországon is öregszik, de a folyamat lassabb, mint Nyugat-Európában. A magyar lakosság továbbra is sok időt tölt a tévéképernyő előtt, bár egyre inkább párhuzamosan, több eszközön fogyaszt tartalmat. A streamingszolgáltatások – Netflix, RTL+, HBO Max – térnyerése azonban folyamatos.

A fiatalabb korosztály számára a tartalomfogyasztás egyre kevésbé a műsorrendhez kötött, hanem igényalapú. A gyors, interaktív és személyre szabott élményeket keresik, hasonlókat ahhoz, amelyeket a YouTube, a TikTok vagy a közösségi videóplatformok biztosítanak. Ez a trend a hirdetők stratégiáját is meghatározza: a célcsoportot ott érik el, ahol épp jelen van.

Ugyanakkor a televíziók is reagálnak: a nagy csatornák saját streamingplatformokat indítottak, és igyekeznek új disztribúciós csatornákon elérni a fiatalokat. „Az RTL+ és más streamingszolgáltatók kiválóan elérik a fiatalabb közönséget is” – mondja Novák Péter. Vagyis a „tévézés” fogalma már nem korlátozódik a lineáris adásra, hanem multimédiás tartalomfogyasztássá vált.

Minden digitálissá válik

A médiatípusok közötti határok elmosódnak a hirdetések terén is. A „digitális” ma már nem csupán az online bannert vagy a közösségi médiát jelenti, hanem a Connected TV-t, a digitális out-of-home (DOOH) felületeket, a podcastokat és az online rádiókat is.

A hirdetők számára mindez azt jelenti, hogy a csatorna másodlagossá válik: a cél, hogy az üzenet a megfelelő embert a megfelelő időben, a megfelelő formában érje el. A jövő a konvergens médiában rejlik, ahol az egyes platformok közötti átjárás természetes lesz.

Elméletben megvalósítható az a rendszer, amelyben egyetlen AI-alapú hirdetésirányító dönt arról, hogy egy adott üzenet mikor és hol jelenjen meg – tévében, közterületen vagy online. Ez csökkentheti a reklámzajt, és növelheti a hatékonyságot. „De ehhez a magyar médiapiacnak technológiai és bizalmi értelemben is szintet kell lépnie. Ez utóbbin azt kell érteni, hogy az emberek megbízhassanak a technológiában, amely így megfelelő adatokhoz juthatna róluk” – fejtette ki Bíró Pál, a Google Magyarország country menedzsere, szintén a Reklamátor podcast adásában.

A lineáris televíziózás jövője

Bár a lineáris csatornák közönsége szűkül, a mozgóképes tartalmak iránti igény nem csökken – csupán a fogyasztási forma változik.

„Én egyáltalán nem gondolom, hogy a lineáris televíziózás ki fog kopni” – mondta lapunknak Novák Péter „A szerepe valószínűleg csökken, de a tartalmak el fognak jutni más csatornákon keresztül is.”

Jó példa erre az, ahogy a fiatalabb generáció sportfogyasztási szokásai az utóbbi években radikálisan átalakultak, elsősorban a streamingplatformok és az online videós tartalomfogyasztás térnyerésének hatására. Míg korábban a sportesemények élő, lineáris televíziós közvetítése volt a meghatározó, ma a fiatalok egyre ritkábban ülnek le 90 percre vagy több órára, hogy végignézzenek egy teljes közvetítést. Ehelyett rövidebb, dinamikusabb, könnyen fogyasztható tartalmakat keresnek – összefoglalókat, highlightokat, interjúkat, kulcspillanatokat –, amelyeket jellemzően streamingplatformokon, közösségi médiában vagy YouTube-csatornákon néznek meg. Az olyan globális szolgáltatók, mint a Netflix, az Amazon Prime vagy a DAZN, illetve a sportligák saját streamingszolgáltatásai (például az NBA League Pass vagy az UEFA TV) már kifejezetten az on-demand logikára építenek, lehetővé téve, hogy a néző maga döntse el, mikor, milyen eszközön és milyen formában követi a kedvenc sportját.

Ez a változás nemcsak a fogyasztói szokások rugalmasságát jelzi, hanem a figyelemgazdaság logikáját is:

a fiatalok sokkal inkább „szegmentált figyelemmel” fogyasztanak tartalmat, rövidebb időintervallumokban, gyakran párhuzamosan más tevékenységekkel.

A közösségi média és a streaming-ökoszisztéma ezt a viselkedést tökéletesen kiszolgálja: a sportesemények látványos pillanatai másodpercek alatt virális tartalommá válhatnak, és milliós nézettséget generálnak a TikTokon vagy az Instagramon, miközben az élő közvetítések nézettsége stagnál vagy csökken. Ugyanakkor ez a fragmentált fogyasztás új lehetőségeket is nyitott a sportligák és a médiacégek számára: ma már nemcsak a teljes közvetítésre, hanem a rövid, online terjeszthető klipekre is önálló reklámbevételi modell épülhet. A fiatal néző tehát nem a sport iránti érdeklődését veszítette el, hanem annak formáját alakította át – a sportfogyasztás az élő közvetítésekről a digitális, mobilra optimalizált, személyre szabott élmények irányába tolódott el.

A reklámbevételekben több lábon állás, kevesebb kiszolgáltatottság

A hagyományos médiacégek számára a reklámbevételek továbbra is kulcsfontosságúak, de arányuk csökken.

A magyar médiapiacon a bevételek 50-60 százaléka még reklámból származik, a többi terjesztési bevételekből, előfizetésekből, eseményekből, termékértékesítésből vagy támogatásokból jön össze.

Ez a több lábon állás egyre fontosabb a piaci stabilitás érdekében. A csak reklámra épülő üzleti modell sérülékeny: a fogyasztói bizalom vagy a gazdasági helyzet legkisebb megingása is azonnal visszaveti a hirdetési költéseket. A jövő médiavállalata ezért diverzifikált, adatvezérelt és tartalomorientált lesz – állítják a szakértők.

A reklám mint befektetés – a csökkenő reklámköltések és lemaradó árak gazdasági okai

A reklámköltés alakulását nem csupán médiapiaci, hanem makrogazdasági tényezők is erősen befolyásolják. Magyarországon a GDP-arányos reklámköltés az utóbbi évtizedben látványosan, a világátlagot jóval meghaladóan csökkent, ami különösen aggasztó, mert a reklám nem csupán költség, hanem befektetés – és így a vállalatok jövőbe vetett hitének egyik mutatója.

A 2020-as évek óta a gazdasági növekedés hazánkban lényegében stagnált, a beruházások visszaestek, a fogyasztás az utóbbi két évben már nem csökkent ugyan, de nem is nőtt dinamikusan, a fogyasztók bizalma gyenge maradt. A háztartások óvatosak, inkább megtakarítanak, mint költenek. A cégek pedig – látva a bizonytalan gazdasági környezetet – kevesebbet invesztálnak marketingbe. Ezt a fenti GDP-s összehasonlító adatsor is pontosan alátámasztja.

A befektetési bizalom pedig attól is függ, hogy erősödik-e a fogyasztó fizetőképessége. Ha a piaci szereplők azt látják, hogy érdemes beruházni egy adott piacon, mert bíznak a jövőbeni kilátások javulásában, az nem feltétlenül csak azt jelenti, hogy gyárakat, irodaházat építenek, gépsorokat vesznek. Befektetnek erőteljesebben a marketingköltésekbe is, amelyek rövid- és hosszútávú célokat is szolgálnak. Ha a vállalatok nem hisznek a növekedésben, akkor ezeket sokan sajnos az elsők között fogják vissza – mondja Novák Péter. A reklámpiaci aktivitás így a gazdasági ciklusok hőmérőjeként is működik: ha növekszik a beruházási, a befektetési és a fogyasztói bizalom, a hirdetési kedv is élénkül.

Számunkra így is megdöbbentő lehet ugyanakkor, hogy a nyugat-európai országokban mennyire magas az egy főre jutó reklámköltés és a különböző médiatípusok árazása, még globális platformoknál is. Elképesztően nagy eltérések vannak a kelet-európai árakhoz képest. Ez pedig azt jelenti, hogy még olyan magas médiaárakon is megéri beruházni az ottani fogyasztók elérésébe, mert az végül megtérül – emeli ki Novák.

A reklámpiac több mint fele már a digitális platformoké

A hazai reklámköltések több mint fele – 54 százaléka – ma már digitális platformokra megy, és a nemzetközi trendek alapján ez az arány akár 70 százalék fölé is nőhet. A legnagyobb szeletet a Google és a Meta birtokolja: a hirdetők egyre inkább ezeken a felületeken találják meg a közönségüket.

A digitális piac logikája azonban gyökeresen eltér a hagyományos médiáétól. Míg a televízióban az elérni kívánt célcsoport alapján (GRP) számolják az árakat, (GRP – Gross Rating Point, egy nemzetközi mérőszám, ami azt mutatja, hogy a hirdetés a célcsoport hány százalékát érte el, és hányszor; 1 GRP a célcsoport 1 százalékának egyszeri elérését jelenti; így ha pl. a 18–49 éves célcsoport 20 százaléka látott egy reklámot egyszer, az 20 GRP-t jelent), addig az online térben az algoritmusok és a valós idejű licitrendszerek döntik el, mennyit ér egy megjelenés. A kereslet–kínálat közvetlenül befolyásolja az árakat – mint ahogy az a Temu-jelenség idején is látszott, amikor a kínai e-kereskedelmi platform 2023 végén óriási mennyiségű hirdetési pénzt pumpált a Google és Meta felületekre. Ennek hatására az árak az egekbe szöktek, más hirdetők pedig egyszerűen kiszorultak.

Eddig hasonló volt a helyzet politikai kampányidőszakban is, különösen Magyarországon, amely – az októberi tiltást megelőzően – kampányok idején magasan európai rekorder volt az egy főre jutó politikai hirdetésekre fordított összegben, például a Meta platformjain.

Politikai hirdetésekre fordított összeg az EU tagállamaiban a Meta platformjain, 2024. május 16. és június 14. között (100 ezer lakosra vetítve, EUR)

Forrás: https://lakmusz.hu

A rövid idő alatt beáramló jelentős hirdetési pénzek könnyen felborítják az online piac egyensúlyát. Ez különösen a hazai kis- és középvállalkozások számára hátrányos, mivel ilyenkor a reklámfelületek árai akár többszörösükre is emelkedhetnek. Ennek oka, hogy a kereslet hirtelen megugrik, és ugyanazokért a felületekért olyan, többmilliós költségvetésű politikai kampányok is versenyeznek, amelyek mellett a kisebb hirdetők nehezen tudnak érvényesülni – mutatott rá legújabb elemzésében a PPC Online Webmarketing. Kérdés, hogy olcsóbb vagy legalább kiszámíthatóbb lesz-e az online hirdetés Magyarországon, miután a Google és a Meta is megszüntette a politikai, választási és társadalmi témájú hirdetések engedélyezését.

Ez a dinamika a hagyományos médiában kevésbé jellemző: a közterület, a rádió vagy a nyomtatott sajtó áraira kevésbé hat közvetlenül a keresleti hullámzás. A televíziós árak is viszonylag kiszámíthatók, ennek folytán maradt a kevésbé rugalmas, stabilabb környezet. Persze a hazai kis- és középvállalkozások számára ez nem jelent valódi előnyt, hiszen a tévés hirdetések a hazai nyomott árak mellett is nagyrészt elérhetetlenek számukra.

A magyar televíziós reklámpiacot továbbra is néhány nagy, nemzetközi hátterű vállalat uralja, amelyek hirdetései nélkül a lineáris televíziózás ma már elképzelhetetlen lenne. Pénzes Anna szerint a legnagyobb hirdetői szektorok jellemzően a gyógyszeripar (OTC), a kereskedelem, az élelmiszer és a szépségápolási szektor. 2024-ben a legnagyobb televíziós hirdetők közé olyan cégek tartoztak, mint a Sanofi-Avensis, a Procter&Gamble, a Haleon, a Ferrero, az Unilever, akiknek kampányai nagy volumenben, egész évben futnak. A hirdetői kör tehát erősen koncentrált: a hirdetők 13 százaléka viszi el a 18–49 EQ GRP 69 százalékát, miközben a kisvállalkozások számára a televíziós tér jellemzően nem megfizethető, hiszen a digitális platformokon – ahol rugalmasabb a célzás, és alacsonyabb a belépési küszöb – az ő erősen korlátozott büdzséjükből hatékonyabban tudják elérni közönségüket – magyarázza Pénzes Anna. (Az EQ GRP a GRP standardizált változata, amely összehasonlíthatóvá teszi a különböző célcsoportokra vagy csatornákra épülő kampányokat, így jobban használható árképzésre és teljesítmény-összevetésre – a szerk.)

A felzárkózás ára

A magyar médiapiac a következő években válaszút elé érkezik. A televíziós reklámárak régiós felzárkózása elkerülhetetlen, ha a piac fenntartható akar maradni. Ugyanakkor ehhez stabil gazdasági környezetre, növekvő fogyasztói bizalomra és a digitális átállás folytatására van szükség.

A reklámzaj korában a hirdetőknek a mennyiség helyett a minőségre kell fókuszálniuk. A technológia, az adat és a kreativitás hármasa új korszakot nyithat a magyar médiapiac számára is – feltéve, hogy a szereplők képesek lesznek alkalmazkodni.

A televíziózás nem tűnik el, de már soha nem lesz olyan, mint régen. A képernyő megmarad, csak a tartalom és az üzleti modell változik meg körülötte. Aki képes lesz felismerni ezt az átalakulást, az nem veszíteni, hanem nyerni fog rajta – a nézők, a hirdetők és a médiumok egyaránt.

A cikk eredetileg a Kreatív 2025/9-10. lapszámában jelent meg.

Címlapkép: Kevin Woblick / Unsplash

Borítókép: Francisco Andreotti / Unsplash